开云(中国)kaiyun网页版登录入口年复合增长率展望将达20%-开云(中国)kaiyun网页版 登录入口

在DeepSeek异军突起之前开云(中国)kaiyun网页版登录入口,核药无疑是医药产业最火热的赛说念。

据商场商议出书商《财巨贾业洞悉》数据,2019年至2023年人人核药商场年复合增长率达11%,且增速呈不息提高势头,展望2030年人人核药商场范围将提高至294亿好意思元,年复合增长率展望将达20%。届时,国内核药商场范围也将由2023年的78亿元,暴增至260亿元。

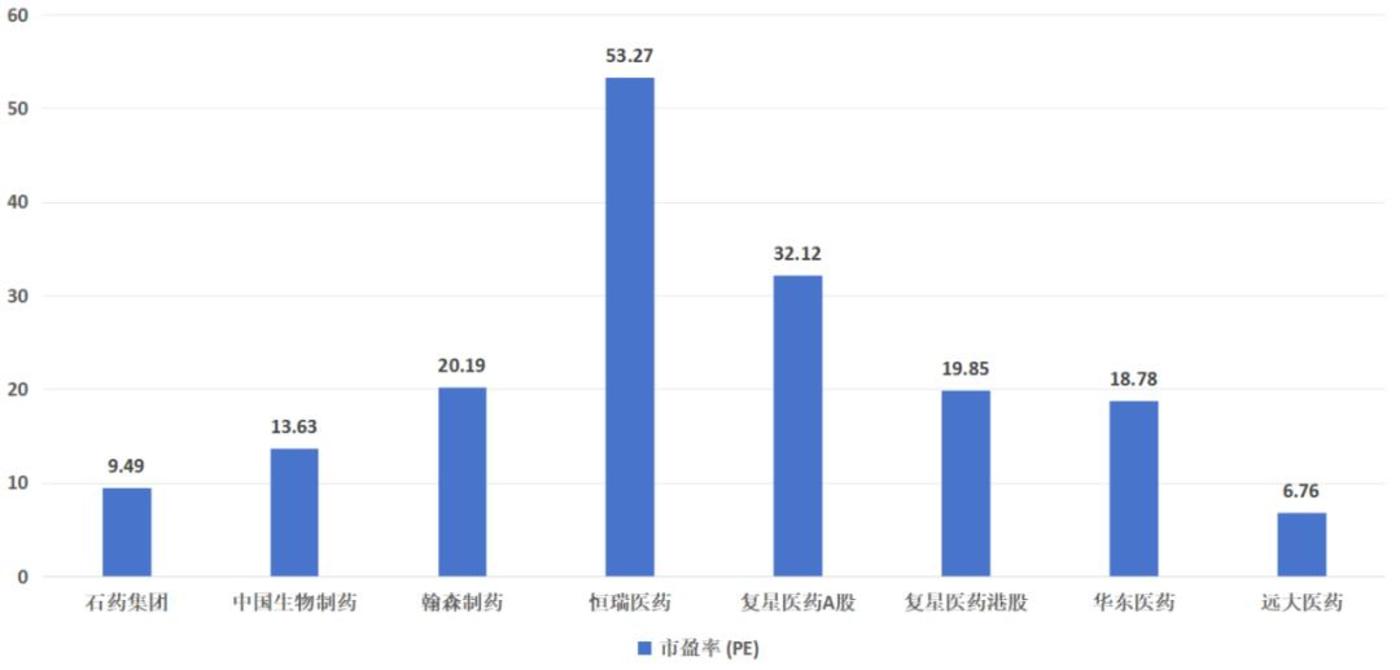

如斯乐不雅的预期,劝诱了一众国内药企争相布局,而雄伟医药无疑就是现阶段的领军者之一。但火热的核药赛说念并莫得带起雄伟医药的股价,其在本钱商场中号称门堪罗雀的景色。以2月14日收盘价狡计,雄伟医药的市盈率仅为6.76倍,险些处于同类型公司的垫底位置,就连“同门师兄”华东医药的市盈率险些皆是雄伟医药的3倍。

图:国内头部医药公司市盈率一览,开始:锦缎商议院

图:国内头部医药公司市盈率一览,开始:锦缎商议院雄伟医药的6倍市盈率,究竟是商场错杀,照旧另有隐情?

01 本钱堆出来的巨头

复盘雄伟医药的历史,其发展绕不开胡凯军这个名字。好像有的投资者关于这个名字并不谨慎,但其一手缔造的“雄伟系”医药帝国,降服许多东说念主一定如雷贯耳。没错,胡凯军恰是“雄伟系”的幕后推手。

胡凯军的买卖形而上学在医药行业号称独树一帜:通过精确并购填补本事短板,快速切入目生鸿沟。这种筹办想路在雄伟医药身上展现得大书特书。

雄伟医药前身是领有悠久历史的武汉制药厂。80后谨慎的那篇语文课《为了61个阶层昆季》内部也曾提到:1960年,为了抢救因食品中毒而危在迟早的61名民工,国度动用军用飞机输送了两千只“二巯基丙醇”。这个二巯基丙醇,就是产自武汉制药厂。

跟着2002年胡凯军掌舵的“雄伟系”厚爱入主武汉制药厂,这个历史镇定的传统药企开启了转变之旅。6年之后,雄伟集团以武汉制药厂为主体借壳香港上市公司曼盛生物科技,收效登陆港股本钱商场。自后上市公司称号改为“雄伟医药”,使其成为雄伟集团旗下的第二个上市公司。

此后,雄伟医药开启了连番本钱操作,胁制买买买。2010年,雄伟医药收购湖北瑞珠制药,取得眼科鸿沟和心血管鸿沟产物。2013年,并购武汉武药,取得甾体激素原料药产能,以相沿制剂业务。

从2016年运行,雄伟医药不再赋闲于国内并购,而是将并购的看法放到了海外商场,也愈加属现在沿科技资产。2017年,雄伟医药投资肿瘤免疫疗法公司好意思国OncoSec,取得电穿孔本事权利;2018年,雄伟医药投资心血管介入影像设备好意思国ConaviMedical,探索“药械协同”;2018年,联袂鼎晖投资收购了Sirtex ,取得Sirtex手中所持有的核药产物—钇90;2020年,投资比利时eTheRNA,押注mRNA本事,为疫苗及肿瘤调停铺路……

图:雄伟医药并购一览,开始:东方钞票

图:雄伟医药并购一览,开始:东方钞票有关统计娇傲,限度2023年底,雄伟医药也曾完成了32次投资并购。通过这些并购,雄伟医药构建起多元化产物体系。现在,其中枢业务分红了制药科技、核药抗肿瘤诊疗及心脑血管精确介入诊疗科技、生物科技三大板块。

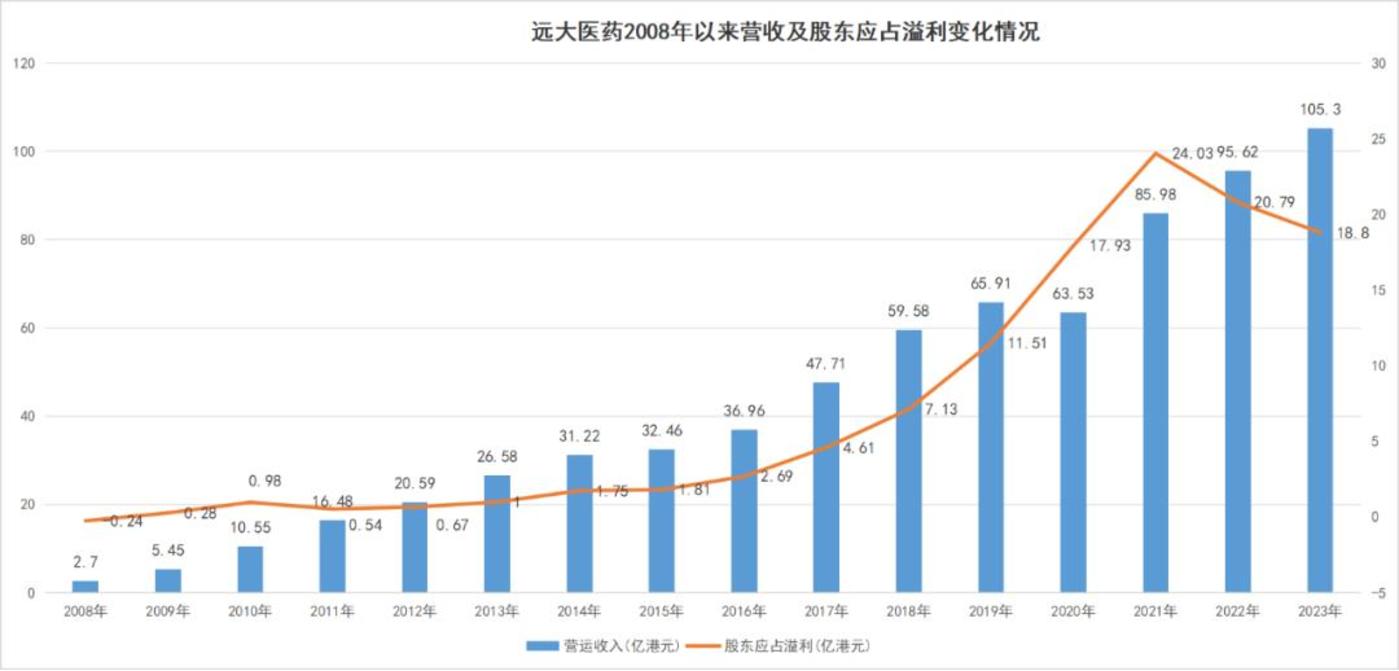

在这么的膨大经过中,雄伟医药的企业范围水长船高。收入从2008年不及3亿港元,加多至2023年的过百亿港元。推进应占溢利从赔本到最高率先24亿港元,一跃成为国内数一数二的大型医药工业企业。

图:雄伟医药营收及利润一览,开始:锦缎商议院

图:雄伟医药营收及利润一览,开始:锦缎商议院事迹的提拔之下,雄伟医药收效把一支此前低迷的小市值股票,带进了“百亿俱乐部”。在2020年,雄伟医药市值一度率先300亿港元。仅仅,突飞大进的模样并购背后,却并非看上去那么金碧辉映。

02 膨大背后的隐忧

跟着并购秩序的胁制加速,一些并购形成的负面影响运行慢慢娇傲。尤其是最近三年,雄伟医药事迹告别了前十几年的一起高唱,运行有些跌跌撞撞。

先是2020年2月,雄伟医药完成对好意思国革命药公司OncoSec的投资,以52.8%的股权成为OncoSec的实控东说念主。可是,在2023年4月,OncoSec公司却须臾暴雷,公司中枢管线TAVO-EP相连K药调停难治性Ⅲ/Ⅳ期玄色素瘤患者的Ⅱ期KEYNOTE-695商议未达到客不雅缓解率(ORR)的主要非常,本日OncoSec股价就暴跌约50%。

此后在2020年11月,雄伟医药与澳大利亚Telix公司达成总价不高于2.5亿好意思元的合营,引入后者6款辐射性核素偶联药物并认购其7.6%股份。可是,在2022年,受Telix公司公允价值变动影响约3.8亿港元,雄伟医药遇到了近12年来的初度净利润着落。

此外,雄伟医药还在2020年高调布局mRNA本事平台,成为国内少数涉足该鸿沟的企业之一。但在mRNA疫苗大火之际,雄伟医药并未有任何产物上市。跟着疫情昔日,mRNA热度大减,现在仅有一款调停性肿瘤疫苗获批临床,何时能结束买卖化落地仍旧驴年马月。

除了投资维度遇到穷苦之外,近两年雄伟医药在筹办层面亦然挑战时常。

2023年,雄伟医药净利润不绝下滑。18.8亿港元的弘扬,同比着落9.6%。此次则是因为原料药把持,遇到了巨额罚金。国度商场监督贬责总局探访认定,在2010年至2021年间,雄伟医药花费在中国重酒石酸去甲肾上腺素原料药和肾上腺素原料药商场的主管地位,施行附加分散理来往条款的花费四肢。

旧年,雄伟医药又运行遇到营收上的增长压力。此次主如果受累于集采。自从2018年集采以来,雄伟医药先后在第三批和第十批集采中有六个产物中标。其中,2023年重酒石酸去甲肾上腺素打针液的集采中标,让雄伟医药心脑血管急救板块营业收入同比下降16.6%,成为累赘营收的主要要素之一。

据公司2024半年报,其上半年营收同比增长不及1%,增长速率大幅放缓。但即等于这么,也有东说念主质疑,在营收险些莫得变化的情况下,2024上半年公司的应收贸易账款过甚他应收款约为45.19亿港元,比2023年上半年的35.51亿港元加多了近30%。其中是否有减轻赊账战术来压货以好意思化报表的嫌疑。

相同被质疑的还有雄伟医药的研发用度问题。

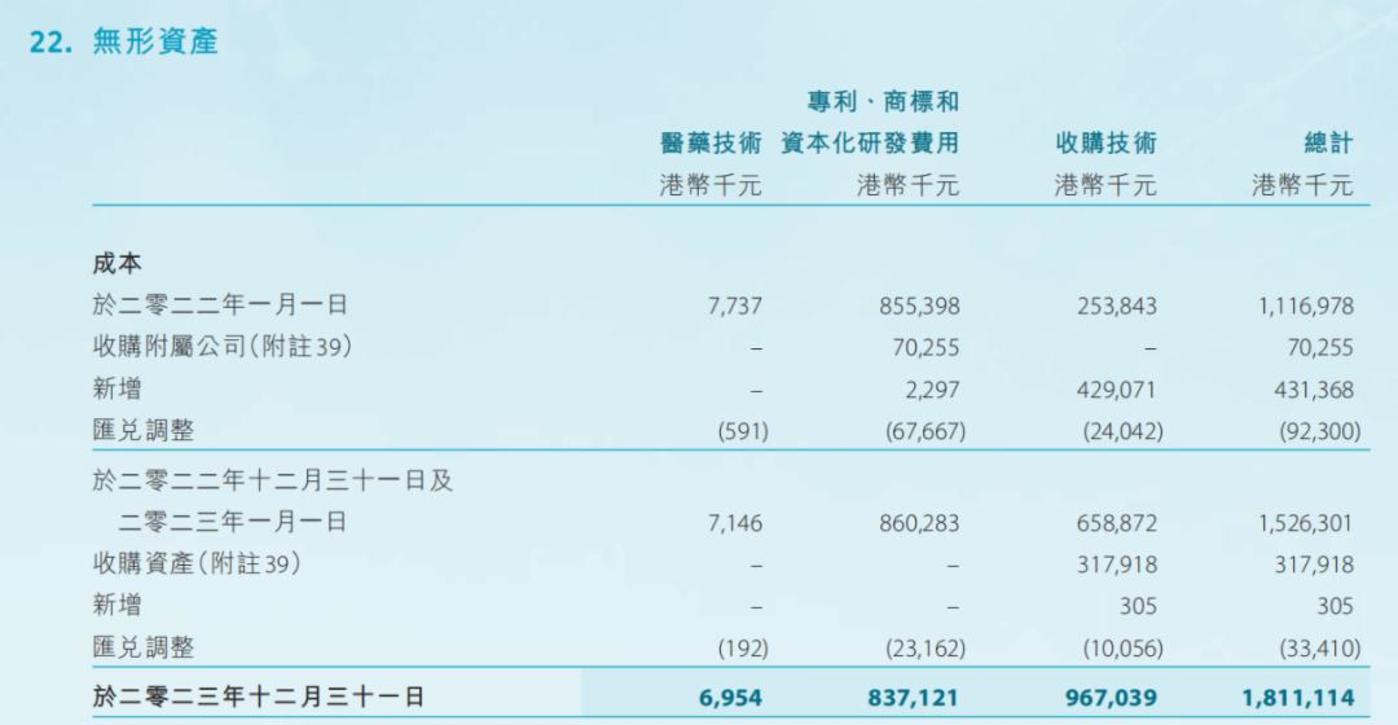

2023年,公司研发职责及神情的进入约港币 14.41 亿元,其中包括研发用度、本钱化研发支拨、新神情的预支款过甚他进入。可是,2023年度,雄伟医药仅专利、商标和本钱化研发用度高达8.37亿港元,占总体研发支拨比例很高。这么固然能短期好意思好了利润数据,可对公司利润率却能产滋恒久影响。

图:雄伟医药研发支拨本钱化,开始:公司财报

图:雄伟医药研发支拨本钱化,开始:公司财报在这么的逻辑之下,雄伟医药市盈率恒久在行业内处于过时位置,似乎是有理有据。但是,仍有一些投资者刚毅地看好雄伟医药。因为雄伟医药的广撒网,也曾捕住了“大鱼”。

03 核药能够逆天改命?

雄伟医药的“大鱼”就是核药资产。

核药,是指含有辐射性核素、用于临床会诊和调停的辐射性核素制剂或其艳丽化合物。它可以哄骗辐射性核素的射线能量准确杀伤肿瘤。与浅薄药物比较,核药是惟一能结束活体代谢经过可视化显像的药物。这使得医师能够更直不雅地了解患者的生理病理景色。此外,核药可以定量化分析,这有助于精确调遣给药剂量,确保调停后果并裁减不良响应的风险。再者,核药的耐药性弘扬更佳,能够灵验地蔓延调停周期并提高调停后果。

因此,核药被称为精确诊疗的“金钥匙”。

在2018年的时分,雄伟医药与鼎晖投资共计以111.78亿港元的代价收购了Sirtex 以及Sirtex手中的核药产物钇90产物,厚爱运行切核药的“蛋糕”。2022年2月9日,雄伟医药获胜推动钇90在国内上市,况且连忙运行放量。总共这个词2022年,钇90国内销售收益3000万港币。2024年上半年,雄伟医药核药收入也曾达到2.07亿港元,已接近2023年全年范围水平,同比增长了107.6%。

现在,钇90的国内分娩基地正在四川温江开拓之中。多家当地媒体报说念,钇90在2024年的国内的销售额大要4亿元,展望2025年销售将结束翻番。这就意味着,异日很可能钇90会连忙成长为10亿级别的大单品。更为关键的是,现在钇90暂未被纳入医保支付,仅仅在部分省市的买卖保障中进行遮掩。一朝有医保遮掩,放量程度可能愈加可不雅。

除了钇90之外,现在从管线数目和研发程度来看,雄伟医药在国内也处于较为率先地位。

限度24年中报,雄伟医药在研发注册阶段已储备12款革命产物,涵盖68Ga、177Lu、131I、90Y、89Zr在内的5种辐射性核素,遮掩了肝癌、前哨腺癌、脑癌等在内的7个癌种。同期雄伟医药与山东大学相连莳植了雄伟医药-山东大学辐射药物商议院,并以该商议院为中枢成就了核药早期研发平台,进行RDC药物的自主研发,加上刚才提到的分娩基地,雄伟医药也曾成就起从同位素原猜度终局药物的齐全链条。

这让核药的故事看起来丰润且极具遐想力。

不外,核药在中国仍然是处于起步阶段。雄伟医药核药板块联系于其总体百亿的盘子,如今仅仅不及5%的占比。即等于钇90也曾取得了可以的开局,可数据娇傲,该产物人人的商场范围也仅在25亿元傍边。这也意味着,在高速发展3~4年后,钇90可能在国内很快遇到天花板。

因此,以单个钇90扭转雄伟医药的乾坤,尚是一个好意思好的联想。异日的故事,还得需要更多核药产物的胁制落地相沿。不外,如今也曾有包括恒瑞医药在内的浩荡知名企业皆瞄上了这个新兴本事,纷繁运行争食核药蛋糕。

怎样将自己所鸠合的钇90先发上风转念为更大的产物上风开云(中国)kaiyun网页版登录入口,这才是雄伟医药异日发展的关键。在核药赛说念,雄伟医药无疑开了一个好头,但也绝非胜券在捏。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP